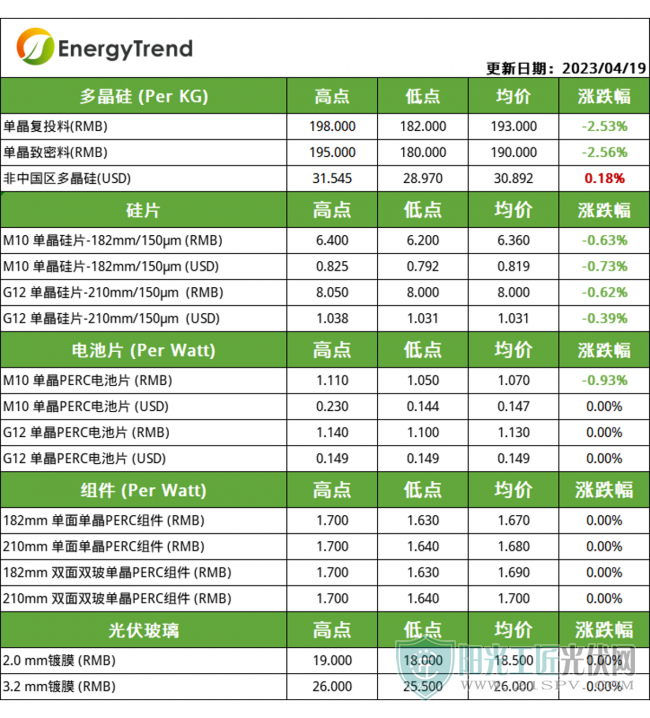

硅料

本周硅料继续延续下跌态势,跌幅较上周放缓。单晶复投料主流成交价格为193元/KG,单晶致密料的主流成交价格为190元/KG。本周4月集中签单大体结束,市场成交不多,硅料主流成交低价较为稳定,主流成交高价下降明显,受降价预期影响,下游采购为尽量避免跌价损失,大多采取一周一签的模式,签单期有所延长;拉晶端受限于硅片库存累积,近期减少拿料,对硅料的议价力度不减,导致本周硅料价格延续下跌态势;在此情况下,硅料库存也有向上趋势,供大于求仍将延续,预计后期硅料将保持缓跌态势。

硅片

本周硅片也延续下行趋势,M10主流成交价格为6.36元/片,G12主流成交价格为8元/片。近期一批进口石英砂到货,部分企业坩埚供应紧张有望得到缓解,行业开工率得到有效保障,硅片供应量有望进一步增长;但在降价预期下,下游电池片拿货不积极,硅片库存持续累积,增强议价压力,预计后期仍将保持跌势;据了解,专业化企业N型硅片出货量占比约在15%-20%之间,后续将根据市场需求调整结构比例。当前光伏全产业链降价预期强烈,等待硅片重新定价,促进终端装机需求高增长。

电池片

本周电池片价格小幅波动,M10电池片主流成交价为1.07元/W,G12电池片主流成交价为1.13元/W。因前期电池片维持高产,但下游消化量有限,电池片库存积压严重,尤其是PERC M10 尺寸电池片,随着上周硅片价格的下降,电池片成本松动,叠加下游组件端持续保持议价压力,本周M10 电池片主流成交价格出现松动,G12电池片因需求仍有支撑,价格仍维持不变。在整体降价预期下,下游个别组件厂拿货已有延缓迹象,电池企业也已开始全面减少硅片采购,对硅片的降价预期强烈。

组件

本周组件价格继续持稳,182单晶单面PERC组件主流成交价为1.67元/W,210单晶单面PERC组件主流成交价为1.68元/W,182双面双玻单晶PERC组件成交价为1.69元/W,210双面双玻单晶PERC组件主流成交价为1.7元/W。

近期终端项目需求持续向好,不少前期招标项目逐步进入开标及建设状态,终端压价心态仍存,组件企业订单竞争激烈,整体价格分化严重,一线厂家订单大多已锁定,叠加成本支撑,价格维持此前水平,二三线企业为抢夺订单,价格要比一线企业便宜0.03-0.05元/W左右;后期随着上游硅片、电池片环节价格的走跌,价格仍存下降可能。

辅材方面,本周玻璃价格维持稳定,3.2mm厚度的玻璃主流价格为26元/㎡,2.0mm厚度的玻璃主流价格为18.5元/㎡左右;近期组件采购陆续跟进,出货较为顺畅,玻璃库存有不同程度下降;纯碱及天然气部分价格小幅松动,叠加此前玻璃成交价格小幅上涨,玻璃厂家利润陆续修复。