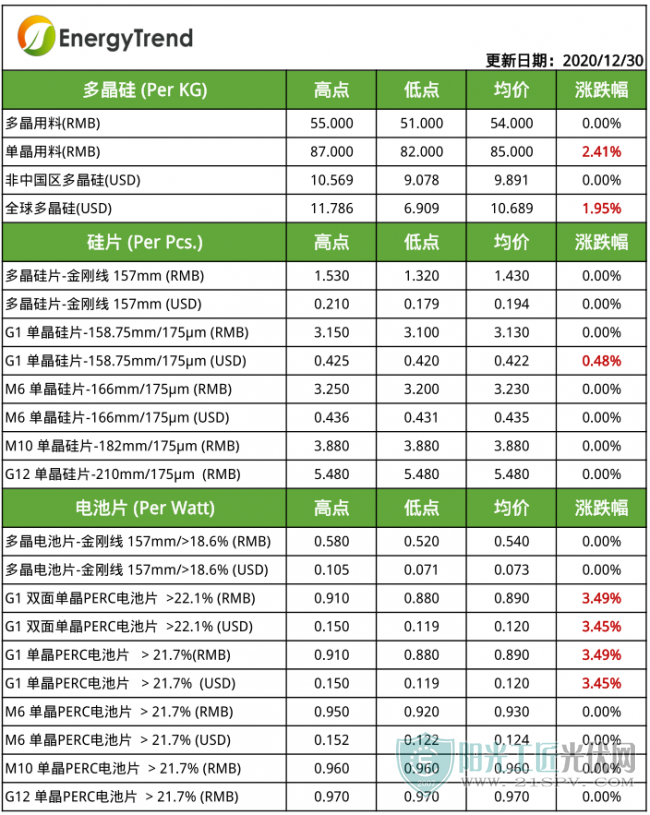

本周硅料报价持续回升,市场上采购规模明显增多。随着春节假期的临近,下游硅片市场开始加紧备货,特别是单晶用料需求明显增加,市场价格回升幅度在2元/kg左右,将本周单晶用料主流价格继续拉高到82-87元/kg,均价在85元/kg;多晶方面,由于未来整体多晶需求较弱,下游企业备货动力不足,同时前期受个别主要的多晶用料企业未完全复产,导致目前多晶供应量也相对稳定,推动本周多晶用料主流报价在51-55元/kg,均价持稳在54元/kg。

观察硅料环节各企业生产及运行情况,12月国内11家在产的硅料企业中,由于新增2家万吨级企业检修影响硅料供应,个别企业因小型维护尚未满产,国内整体硅料供应量较月初预期减少至3.4万吨左右。整体来看,2020年四季度国内硅料产量在10.4万吨,平均每个月都有2家企业检修维护影响硅料市场供应,硅料市场虽处于供不应求的市况,但相对三季度硅料供给缺口已大幅改善。预计随着下游备货拉动,刺激了目前整体硅料需求,硅料价格仍有上探的空间。

硅片

本周整体硅片价格继续持稳,单晶硅片供应偏紧。月末单晶硅片龙头企业公布1月硅片定价保持不变后,市场多数企业陆续跟随,价格暂稳,目前一线单晶企业的1月订单已几乎签满,供应持续紧张。特别是G1尺寸硅片部分,受前期中游市场切换尺寸影响供应量减少,G1议价能力提升,低价资源难寻,部分G1单晶硅片新订单有报涨之势。推动目前G1海外报价小幅上调至0.422美元/片左右,国内价格持稳在3.31元/片。大尺寸方面,由于四季度硅片市场新建设项目投产进度不达预期,目前各品类硅片价格相对稳定,其中M6硅片国内外均价维持在3.23元/片和0.435美元/片,M10硅片均价在3.88元/片,G12硅片均价在5.48元/片。

多晶硅片方面,目前多晶硅片企业基本为按单生产。受上游价格小幅调涨后维稳,及整体单晶报价趋稳影响,当前多晶报价变动空间不大,推动海内外均价持稳在1.43元/片和0.194美元/片。

电池片

本周电池报价整体持稳,单晶G1电池报价小幅抬升。随着单晶G1电池产能的逐步萎缩,市场供应资源逐步减少,但需求未明显回落,导致近期G1电池片成交价格逐步攀升,部分订单成交价格在0.9元/W以上,推动本周整体G1电池片均价上调至0.89元/W,海外均价为0.12美元/W。大尺寸产品中,M6,M10、G12等高效资源的需求有萎缩迹象,但目前市场成交价格仍然保持稳定,若2020年一季度需求没有持续拉动,微跌势头可能显现。本周单晶M6电池片海内外均价维持在0.93元/W和0.124美元/W。其中M10硅片均价在3.88元/片,G12硅片均价在5.48元/片。

多晶方面,供需无明显波动,在上游价格走稳的趋势下,电池片报价持平。推动本周多晶主流报价整体走稳,国内电池片价格稳在0.52-0.58元/W,海内外均价为0.54元/W和0.073美元/W。

组件

由于上游电池片价格,辅材成本均未下调,本周组件的市场整体报价持稳。面对明年一季度需求回落的预期,目前市场上新签订单主要集中在一线企业,二三线企业的订单热度平平。价格方面,目前组件原材料价格相对稳定,推动整体市场保持平稳,本周325-335W/395-405W单晶组件均价维稳至1.57元/W和0.212美元/W。355-365/425-435W 单晶组件均价维持在1.67元/W和0.226美元/W。

大尺寸组件方面,价格持稳,182/210单晶PERC组件均价在1.72元/W。在下游组件招标中,四季度500W以上高功率组件需求频出,行业内对于具体尺寸虽有分歧却共同指向组件大尺寸化发展,作为目前技术中能够大规模落地的新建产能,大尺寸组件已具备向下游推广的基础,产品已成为2021年度光伏供业链协作降本的主要方向。

本周光伏玻璃价格保持走稳,3.2mm厚度的玻璃价格在44-50元/㎡,2.0mm厚度的玻璃价格在 32-36元/㎡左右。按照1月新签订单来看,光伏玻璃订单热度仍未减退,成交价格坚挺,部分散单成交价格可向上浮动1-2元/㎡。