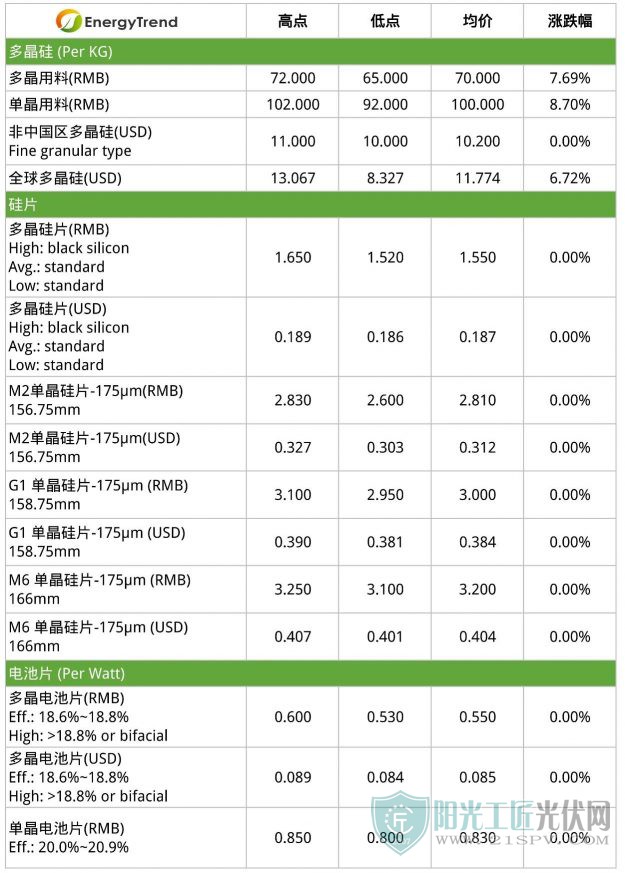

硅料

本周硅料价格仍维持上涨走势,临近月底硅料价格再创新高,其中单晶用料价格上调至92-102元/kg,均价达到100元/kg,多晶用料均价突破70元,价格区间达到65-72元/kg。主要原因还是与前几周相同,部分硅料企业停产检修导致硅料供给供不应求,但预估本周以后硅料市场涨幅会逐渐收窄。

目前新疆地区硅料企业逐步续恢复生产,供应已逐渐恢复,让短缺现象可以逐渐缓解。同时下游企业对于硅料的连续剧烈涨幅的接受度渐趋降低,种种成因才让硅料市场的价格涨幅开始在上涨走势中逐渐收窄,也有新疆硅料厂指出,由于物流方面交通管制,货运时效性与正常时期相比受到影响,运输成本有一定上升,但硅料供应已逐渐顺畅,9月缺料情况有望进一步缓解。

硅片

本周硅片市场交易价格渐趋平稳。硅片一线大厂于月底调整9月报价,但仅止于反映汇率问题对于海外售价调高,整体国内的报价仍维持不变,目前G1、M6单晶硅片国内价格分别维持在到2.95-3.1元/片和3.1-3.25元/片,均价价差保持在0.2元/片。

邻近月末,大多数企业已开始洽谈下个月的订单,但由于前期国内硅片历经价格连续涨,市场经过大幅波动,伴随着下游采购力道不足,目前电池片承压价格态势明显,市场上观望气氛依旧浓厚。

电池片

本周电池片价格小幅震荡,特别是单晶的部分。上游硅片不断涨价,下游组件价格涨不起来,因此让电池片环节承压情况最为严重。单晶电池片方面,目前G1 单晶电池片G1与M6单晶硅片价格已持平,均价达到0.930元/W。邻近月末,厂商已经开始洽谈九月订单,部分组件厂反馈对于电池片的采购价格明显低于报价,压价情况在二三线厂尤为严重,反倒是多晶电池片随着组件成本的抬升,市场上开始转而青睐多晶电池片,因此让多晶电池片需求有稳定的支撑。

组件

本周组件价格大致维持稳定。整体产业链连续几周价格不断抬升,却无法传递到下游组件端,其主要原因是下游终端市场的项目采购商不愿意买单,宁可让项目暂停且延后并网,也不愿意用较高的价格来采购组件。而部分组件厂为了维持与系统商的友好关系,宁可减产也不愿意就地起价,市场持续拉锯使得>325W/>385W 组件整体价格保持1.53-1.65元/W,均价横盘在1.56元/W。

海外市场方面,本周价格虽受国内供应链瓶颈影响价格维持在0.202-0.325美元/W,但近期疫情出现分化,其中美国、巴西疫情压力有所缓解,印度持续升温,西班牙、日本、韩国出现反弹,部分国家再度扩大限制措施,或致短期内光伏市场出现波动。