硅料

本周硅料价格持续上涨,市场价位的弹性明显拉大。由于前期3家万吨级企业检修延续,西北地区硅料厂连续发生工控安全事件,7月中旬开始新疆疫情的反复影响下,货运通行压力加剧,导致硅料的供应更为紧张。

受下游需求旺盛拉动,大部分的一线企业早于月初时就陆续签订八月的订单,面对突发的硅料工控安全事件,变成无料可售的情况,而拥有少量现货的二线厂,则处于观望心态,对于手中的料源呈现惜售的状态,持续对市场抱持观望的态度,推动单晶用料高价部分抬升至65元/KG。目前市场上有传言下游采购对部分单晶用料的价格,成交价可于70 元/KG成交,预估硅料价格因为供应紧张的关系,市场反应会于下两周呈现出来。

硅片

本周硅片呈现价格稳中略涨的情形。仅有小部分的厂商受到上游硅料价格上涨影响,成交价随之上涨,单晶硅片市场价格区间进一步收窄,其中G1单晶硅片价格上涨至2.5-2.55元/片,M6单晶硅片价格涨至2.62-2.75元/片。由于上游硅料厂连续发生突发事件,硅片大厂从昨日开始停止接单,预估企业一方面对即将上涨的硅料价格做些前期准备,另一方面也是暂时无法大规模接单。

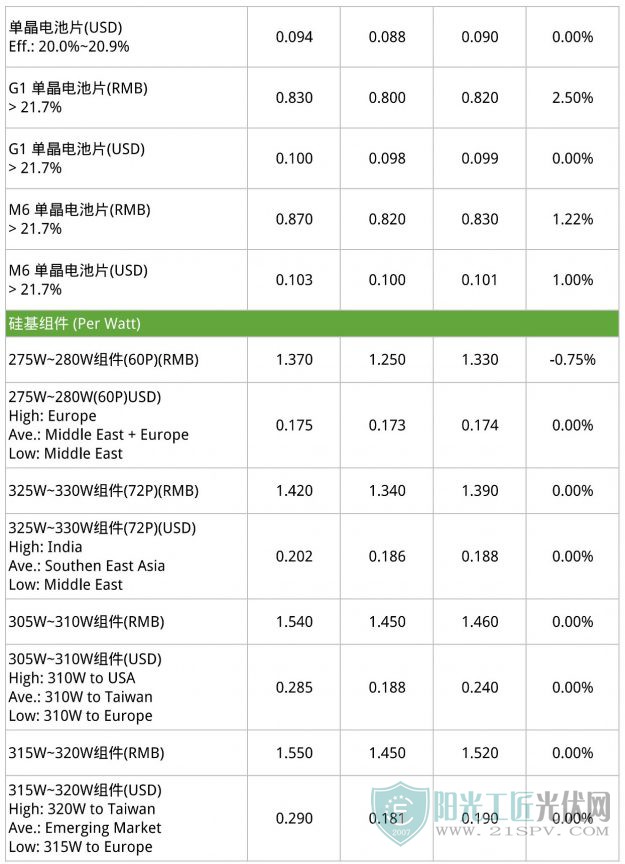

电池片

本周电池片市场延续上周情况,G1、M6价格同步上调。其中M6需求持续畅旺,海内外上涨的同时价格收窄至0.82-0.87元/W和0.1-0.103美元/W。G1需求方面,价格上调至0.8-0.83元/W,均价涨到0.82元/W,有小部分急单的成交价格略高于主流报价RMB0.02/W成交。

而多晶市场则因为下游组件价格持续滑落影响,市场需求未如预期般看好,依旧持续不温不火,随着下游组件端的报价不断松动,导致电池价格不断承压,部分中小型企业开始考虑企业关停,对现货进行抛售处理,对市场报价产生一定影响。

组件

本周组件延续上周的情况,整体价格微幅下跌,但跌幅收窄情况更趋明显。一线厂商订单仍然集中,对单晶高效组件的需求热度仍然持续,在近期国内央企招标中,组件中标价较上一阶段大幅杀价有所回升。目前>325W/>385W 组件均价维持在1.54元/W,价格区间收窄至1.45-1.57元/W。多晶组件方面,在需求不济以及印度市场保障性关税延续的前景下,多晶需求存在不确定性,价格回升阻力仍存,组件均价缓跌至1.33元/W。

不过随着上游硅料厂的突发事件,一线企业有暂停放缓接单的情况,主要也是因为原物料缺乏时,暂时无法有大规模接单能力,预估后市组件价格会有阶段性上涨的可能,同时印度、美国、巴西疫情波动持续,后续海外疫情发展趋势仍需保持关注。