需求驱动,绿电进驻交易市场

新能源在多年来“政策驱动”下经历了大发展阶段,走向了“需求驱动”的新起点。在当前电力市场建设成果基础上,试点开展绿电交易,着眼绿色能源生产消费市场体系和长效机制构建,是电力行业助力“双碳”目标实现的重要举措。从绿证交易到绿电交易,如何精准匹配发电方和用户的需求?绿电交易市场的建立意义何在,如何推行?能否以市场化为抓手,促进电价合理波动?数字化技术对助力构建新型电力系统有何启发?本期专题,将与您一起探讨绿电进驻交易市场将面临的风险与挑战。

2021年9月7日,全国绿色电力交易试点正式启动,来自全国17个省份的259家市场主体参与了绿色电力交易,达成了79.35亿千瓦时绿色电力交易(以下简称“绿电交易”),预计将减少标煤燃烧243.60万吨,减排二氧化碳607.18万吨。绿电交易是在现有中长期交易的框架下,设立的一个独立绿电交易品种,通过市场机制促进有绿电需求的企业与新能源企业直接交易,充分激发绿电交易供需双方潜力,促进新能源发展,推动构建以新能源为主的新型电力系统,助推我国清洁低碳转型。

绿电交易是落实“双碳”目标的重要举措

绿电交易市场的建立是推动我国电力交易的重大市场机制创新,标志着我国绿电消费模式发展进入新阶段。开展绿电交易对电力市场建设、新能源消纳、电力消费结构优化、高耗能产业发展等诸多方面产生积极影响,推动以火电为主的电力系统向以新能源为主的新型电力系统转型,助力“双碳”目标的实现。

一是支撑新型电力市场发展。当前电力中长期交易机制主要面向火电设计,新型电力市场的建设迫切需要机制层面上的创新,开展绿电交易既丰富了市场交易品种,又拓宽了交易渠道,为新能源发电企业和终端用户直接交易搭建起桥梁,极大推动了电力市场化发展。

二是促进新能源电力的消纳。尽管近年来风光利用率大幅提升,但当前弃风、弃光现象仍屡见不鲜。截至2021年6月,全国弃风电量126.4亿千瓦时,弃风率达3.6%,弃光电量33.2亿千瓦时,弃光率达2.1%,全国绿电交易市场的建立为新能源电力消纳提供了更便捷的渠道,释放了新能源发展潜力,赢得更大范围的消纳市场,同时缓解了绿电供大于求的市场局面,通过稳定的价格交易机制引导新能源项目的投资,激励新能源企业发展,有效促进新能源消纳。

三是推动电力消费结构优化。2020年电力消费总量为75110亿千瓦时,其中清洁能源电力消费占比仅为32.6%,近4年清洁电力消费占比年均提高不足1个百分点,电力消费结构低碳化转型进程缓慢,绿电交易市场的建立为新能源发展营造了良好的市场氛围,“十四五”期间预计绿电交易将拉动新能源增长10个百分点。

四是缓解高耗能产业发展压力。“双碳”目标对产业结构低碳化发展提出了更高要求,钢铁、石化、建材等传统产业具有“双高”属性,限制了大量优质项目建设。绿电消费则通过清洁能源替代的方式从源头减少了碳排放,缓解了企业低碳转型压力,具有绿电赋能的产品在国际市场中将具备更大竞争力,拓宽“双高”产业未来发展空间。

构建多类型绿电交易市场成为建设关键

随着电力消费需求稳定上涨,电力交易市场发展迅速,呈现逐年上升趋势,截至2021年6月,全国各电力交易中心完成市场交易电量17023亿千瓦时,同比增长41.6%,而首次绿电交易规模仅为79.35亿千瓦时,占比不足0.5%。

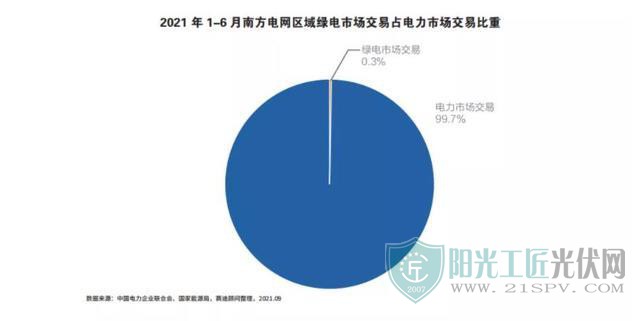

具体分区域来看,国家电网区域达成绿电交易68.98亿千瓦时,占电力市场交易规模的0.5%,南方电网区域绿电交易10.37亿千瓦时,占电力市场交易规模的0.3%。通过对比中长期和现货交易市场机制下的电力交易电量,两区域首次绿电交易规模占总体电力交易规模比例较小,在电力市场中并未发挥显著力量,绿电交易价格、市场机制建设等诸多方面都将成为亟待解决的难题。

挑战一:绿电交易市场建设模式需进一步成熟。从美国成熟绿电市场建设的历程来看,配额制的强制交易市场和自愿交易市场并行将是绿电交易市场未来发展的趋势。当前,我国绿电交易仍以自愿交易市场为主,一部分市场参与者是已提出100%绿色电力生产目标的企业,另一部分是自觉履行减碳任务的企业,企业自身绿电需求还存在尚未完全激发的情况。因此,构建多类型绿电交易市场、建立相统一的交易体系等将是绿电交易市场建设的关键。

挑战二:绿电交易电价机制亟待创新突破。当前绿电交易市场存在“点对点”和“网对点”两种绿电交易模式。在“点对点”的交易模式下,绿电交易市场给供需双方提供了一个信息对称的市场化平台,新能源企业与电力用户协商形成最终交易电价,但大多数终端用户提出的绿电价格难以达到新能源企业的预期,导致绿电供需双方交易电价难匹配,交易时间长,交易成本高。在“网对点”的交易模式下,电网仍需全力保障新能源消纳,但在履行消纳责任的同时,有一部分风光电量的消纳成本需要由绿电消费者来分担,如何平衡这种收支结构变化,达到既有力支撑上游绿电项目投资开发,又稳固保持下游绿电消费活力亟需在机制上有所创新突破。

挑战三:我国电力市场供需双方不平衡,跨区域绿电交易难题亟待破解。我国“三北”地区风、光资源丰富,其中内蒙古、甘肃等部分省(区)清洁电力占比超过35%,而本地产业发展电力消费需求小,绿电消纳能力不足。相反,我国东南部地区是经济发达和人口密集区,需要大量电力支撑,同时绿电刚性需求强烈。我国东南部地区与“三北”地区之间的电力供需错配问题亟待通过跨区域绿色交易机制的建立来解决。

挑战四:绿电市场与外部市场衔接不足。一方面,绿电交易市场与碳交易市场缺乏有效衔接,存在重复计算绿电环境价值的问题,统一的电-碳市场计算标准尚未形成,电-碳价格形成机制、碳成本传导机制等核心问题尚待解决。另一方面,绿电交易市场与绿证交易市场的协同发展存在矛盾,绿证交易与绿电交易同时体现了绿电的环境价值,导致“证电合一”难以完全统一。当前,绿电市场、绿证市场、碳交易市场并存,是我国新型电力系统的重要组成部分,随着绿电交易规模的逐步扩大,绿电市场与外部市场的关联协同将是实现多元交易市场的重要一环。

推动我国绿色电力交易市场走向成熟

如何推动我国绿色电力交易市场走向成熟?

第一,构建多元交易市场并行的绿电交易市场机制。一是拓宽自愿交易市场路径,结合已开展的风、光平价上网试点,开发更多的绿电自愿市场模式,为绿电用户提供更多的、适宜各自实际情况和需求的途径。二是准确把握绿电交易市场发展阶段,适时建立配额制的强制绿电交易市场,释放绿电供需双方发展潜力。三是基于我国绿电市场的建设目标,建立统一的绿电交易机制,构建统一市场体系下的碳减排核算标准,形成合理绿电交易价格机制,完善绿电追踪配套机制。四是探索带曲线的绿电交易模式,形成新能源就近消纳与跨区跨省交易的同步运行机制。

第二,打造“电-证-碳”多市场协同发展模式。政府主管部门应强化政策的引领作用,做好绿电、绿证与碳交易市场逐步衔接前的引导工作。一是健全绿电交易市场政策体系,统筹考虑绿电市场建设近期目标和最终形态,在借鉴发达国家成熟的绿电交易市场的基础上积极探索模式创新。二是研究制定“电-证-碳”市场协同发展的实施方案,建立电-碳市场统一计算标准,避免绿电用户在电力市场和碳市场重复支付环境费用。三是企业应注重提升产品的绿色价值,积极参与电-碳市场交易,鼓励高耗能企业率先行动,积极探索‘电-证-碳’市场协同机制,为最终实现多元市场协同发展积累经验。

第三,深入挖掘绿电的环境价值。一是加大绿色低碳理念宣传力度,提高绿电消费意识。在全社会广泛开展低碳宣传教育,引导全社会树立清洁消费的低碳理念,培育绿电消费需求。二是开展绿电产品环境认证,建立完善的绿色电力消纳认证机制,逐步与国际认证接轨,加快完善绿电制造产品的标准体系,形成统一标准并与国际标准衔接,确保产品环境认证工作规范开展。三是推动绿电消费与绿色金融贷、企业能耗评价、绿色工厂评定、零碳园区建设、用能权等方面挂钩,进一步彰显绿电的环境效益。

作者简介

张伟、马巍威、马涛,赛迪顾问股份有限公司双碳经济研究中心。

原标题:我国绿电交易亟待破解四大难题

来源:中国战略新兴产业