目前厂商运营方面较为稳定,近期均无检修计划。根据我们调查,本月上旬部分厂商涨价意愿迫切,因龙头企业价格暂稳,故价格难以上调。下旬行情出现分歧,小客户难以承受龙头企业单边拉涨,硅料价格有所下调。

订单方面,目前均以长单客户为主,主要根据采购量和付款方式,一单一价,而散户基本大多以销定购,硅片行情没启动前,采购量也有限。本月市场订单整体增多,但硅料供需平衡,厂商出货稳定,不存在订单断档本月下旬,预计11月份,硅料价格继续回落的可能性增大。

本月第三周,由于个别龙头料厂报价趋高,拉高整体硅料价格,而其他料厂实际成交并未达到高位报价,市场成交分歧出现,龙头料厂高位报价在165元/公斤,实际成交160-163元/公斤,而主流料厂由于长单客户客户居多,价格锁定,目前发货价格均为155-158元/公斤。

最后一周,尽管长单客户价格基本锁定,但小客户承受不了如此拉涨的价格。因此硅料经历了一轮价格下调,成交价基本维持在155-158元/公斤。

硅片价格整体趋稳,单晶小幅下降

10月末,随着上游硅料价格松动,下游电站启动又未达预期的影响,硅片价格有下滑趋势。

目前单晶需求偏弱,二三线企业价格有所让步,而多晶方面,价格变化不大,不少企业高效硅片的库存仍以低价在市场上出货,对于目前以控制成本为大的企业也是首选,因而也制约了硅片价格的上涨。

临近年底,不少企业因为收账压力,坚决不接只给预付的订单。付款账期也普遍存在,厂家实属无奈。因而硅片价格上涨压力较大,短期内价格盘整为主,是否有上涨动力还得看市场需求情况。

订单方面,整体订单的市场需求集中度较高,一线厂家基本满产,订单排期大部分到年底;二三线硅片企业订单寥寥并不稳定,虽然价格由于成本制约,没有继续走低的可能,但是成交无明显增量。

通过调查硅片厂商,我们发现厂商抱怨硅片成交一般,市场一点好转的迹象都没有。先前出货较好的B级片,也出现了出货不畅的现象。

10月电池片价格窄幅波动

10月份,电池片价格窄幅波动。 除单晶125价格无变化之外,其他均有波动。

通过我们与电池厂商沟通情况来看,目前大部分电池片厂商多为期盼的是电池片的价格能有所提升,从而能够增加利润空间。对于今年第四季度厂商多看好后市。

由于今年国内电站对产品品质要求的提高,造成低效片的积压,并且销路开始降低,价格整体偏弱。

订单方面:一线企业订单较满,已经满产至年底,维持正常运营,出货正常,而且均有扩产电池片产线,没有外放订单的想法。二、三企业基本订单平平,还没全面感受到这一波行情。

现在订单的偏好整体需求主要以多晶为主,生产单晶的订单寥寥无几。

总体来说,虽然订单开始增多,但并未出现去年那样的订单井喷。预计电池片价格会出现窄幅波动。

10月组件价格小幅盘整

10月末国内组件市场价格小幅盘整,整体出货稳步。

订单方面:目前一线组件企业订单满产,无法接新单,普遍排期至年底,所接订单主要来源于下游各大电力公司,同时也有不少海外订单;

距年底还有2个月,欧洲订单也会赶在圣诞节前下订单,其中英国订单略多一些,而二三线组件新接订单寥寥。

目前多晶组件是市场上的主流,单晶基本无人问津,已经到了停产的地步。整体来看,年底前仍处于电站并网赶工期,行业整体处于旺季,需求仍在持续释放中,组件价格仍有上涨预期。

由于目前的订单主要体现在地面项目,订单体量较大,二三线企业组件产能较小,也无法收益,为了带动组件的需求,陆续开始转型开发电站项目,虽然整体订单并不稳定,但是已开始把公司重心转移,后期中小型组件企业整合力度会更大。不过组件利润薄,EPC基本也如此。

付款形式方面,一线厂家基本已经满产,无暇顾及接新单,不过前期订单多数订单都是账期+承兑的形式,所以整体产业链资金仍显紧张。预计11月初组件以维稳为主。

其他主流报价

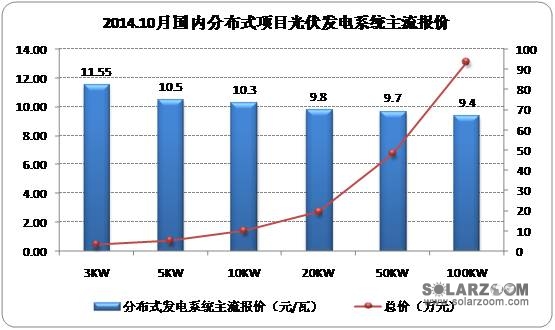

分布式项目光伏发电系统报价包含(组件、支架、逆变器、光伏汇流箱、防雷系统、交流配电柜、直流电缆、交流电缆、监控系统、运费、系统设计、人工费等);

以下报价为市场主流光伏发电系统一站式服务商提供;