REC Group在2013年10月24日公布了第三季的财报。该公司在第二季将太阳能部门从母公司分离,使之成为一个独立的上市公司。在第三季的财报中,REC Solar作为待售资产呈现在母公司财报中。

首先来分别看这两个公司的财务状况:

REC Solar在Q3的总营收为NOK 9.17亿,相较Q2的NOK 10.7亿,下降14.3%,Q3 EBITDA为NOK 0.59亿,Q2为NOK 0.75亿,EBITDA率有1%的下降,两项指标的下降反映出REC Solar盈利能力的下降。

而REC Silicon Q3的总营收为NOK 7.38亿,Q2为NOK 4.98亿,相比上涨48%,Q3 EBITDA为NOK 0.8亿,Q2为NOK 1.06亿,EBITDA率下降10%,在总营收有较大幅度上涨的情况下,EBITDA率下降表明该公司需要比以前花费更多的运营投入,运营成本增加。这也成为该公司在近期裁员的直接原因。

两个公司的总营收为NOK 16.2亿,比Q2 的NOK 15.4亿,增长5个百分点。将两项业务分开经营在本季度还未产生明显的效果。母公司在卖出REC Solar之后,名义债务由NOK 26亿减少到NOK 8亿,大大减轻财务压力。2014年到期的可转换债券为NOK 7亿,由于该公司的财务结构佳,流动比率为1.45速动比率为1.26,亦处在安全线水准,偿还债务不至于有太大压力。

再来看这两个公司市场方面的资讯:

REC Silicon第三季财报显示:市场对太阳能级硅需求增长,对粒状多晶硅的需求强劲,FZ法和电子级多晶硅市场仍然疲软,硅烷气市场企稳,但价格仍然很低。

受市场需求拉动,Q3硅料和硅烷气的销量有较大增长,其中硅料销量上涨56%,硅烷气销量上涨73%,但售价却有明显下降,尤其是硅烷气,价格下降达18%。价格下降幅度小于销量上涨幅度,因此销量的增长还是对营收做出了贡献。

该公司在第二季减少了多晶硅销量,为预期上涨的销售价格预留更多库存,但事实证明多晶硅价格不升反降,好在需求带动了销量,避免了库存的积压。

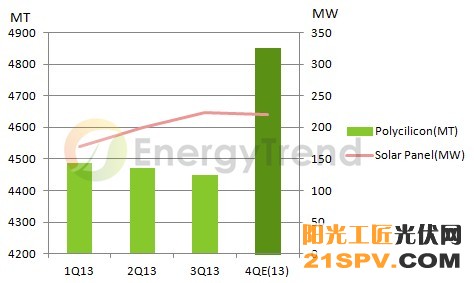

本季硅料产量4793公吨,其中多晶硅产量4448公吨,比前两季的产量有少许下降,前两季多晶硅的产量分别为Q1 4486公吨,Q2 4471公吨,逐季减少。

REC Solar产量则逐年增高,Q1产量170MW,Q2产量199MW,Q3产量223MW,产量快速增长。但销量和售价却呈下降趋势,直接导致了营收的下降。

电池板生产成本在本季有较大幅度下降,由Q2的54欧分/瓦,减少到51欧分/瓦,值得一提的是该公司将Q4的成本目标由原来的47欧分/瓦,提高到50欧分/瓦,并指出原因是原材料价格高于预期。

REC Group 2013年前三季发货量和预计第四季发货量:

REC Solar 预计Q4电池板产量为220MW,全年产量目标为810MW。第四季产量居高不下,驱动力来自于日本、中国和美国市场,但价格预计不会上涨。

REC Silicon Q4多晶硅产量目标为4850吨,比Q3有所增长,2013年目标为19500公吨,并预计Q4硅料售价小幅上涨。

来自:EnergyTrend

来源: