目前,太阳能光伏制造商正在计划增加25%的组件产量,从2013年的39.7GW增加到明年的49.7GW。

NPDSolarbuzz表示,该预测与其对明年终端市场太阳能光伏需求(45GW到55GW之间)的预测一致。

“光伏制造商继续以降低整个晶硅价值链的成本为重点发展方向,而效率的提高主要受益于更高质量的多晶硅晶片。”NPDSolarbuzz副总裁FinlayColville表示,“今年仍将会不可避免地出现短期供应问题,但是对于保证2014年45GW到55GW的晶硅组件出货量,多晶硅和晶片供应还是很充足。”

此外,中国光伏电池和组件供应商将继续采用灵活的生产策略,新增容量有望于2014年下半年上线。

据该报告,薄膜制造的市场份额将会继续下降,从2013年的9.4%降至2014年的8.9%。2013年新薄膜制造设备投资额已降至8年来最低点,但是随着现有供应商和新成员进入市场增加容量,2015年薄膜制造投资额将会出现大幅增长。

NPDSolarbuzz预测,全球最大的两家薄膜供应商FirstSolar和SolarFrontier将会生产2014年近85%的所有薄膜组件。

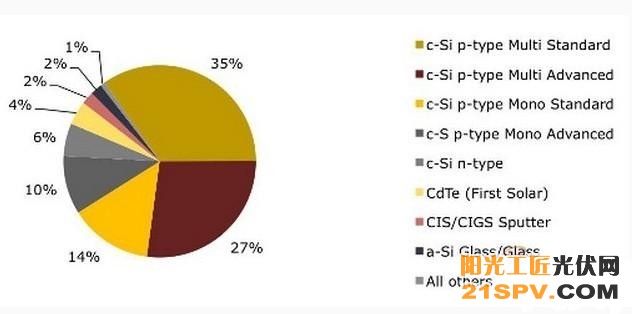

标准p型多晶硅组件将再次成为主导的太阳能光伏技术,占2014年总光伏组件产量的35%。然而,2014年占市场份额最大的却是领先的p型多段技术,包括双丝网印刷、离子注入、选择性发射极、包装变量和背面钝化。该段技术市场份额将会从2013年的23.8%增加到2014年的27.2%。

尽管高效p型单和n型组件份额将会从2013年的29.6%降至2014年的29.3%,但是受整个行业的增长带动,其2014年的产量将会增长2.8GW。高效硅晶组件的增长主要受到限制空间的太阳能部署推动,并以蓬勃发展的日本终端市场和领先的一级供应商为特征。这些供应商如SunPower和Panasonic则继续通过下游渠道确保溢价模块定价水平。

2014年,领先的中国晶硅制造商将继续扩大p型多晶硅产品的生产,因为这是将运营利润率恢复到2012年之前水平最快捷的途径。

报告称,“下一代技术从研究实验室过渡到规模生产进一步补充了这一策略。然而,双重策略将会继续成为未来两到三年太阳能光伏行业部署的任何普通技术的主要障碍。”

来自:OFweek太阳能光伏网